Pampa Energía está evaluando un ambicioso proyecto que implicaría una inversión de al menos US$ 1.500 millones. A su vez, Profertil, que ya cuenta con un complejo industrial en operación, busca sumarse al Régimen de Incentivo a Grandes Inversiones (RIGI) para concretar su tan esperada segunda planta de urea.

Estos proyectos multimillonarios dependen de la convergencia de múltiples factores para hacerse realidad.

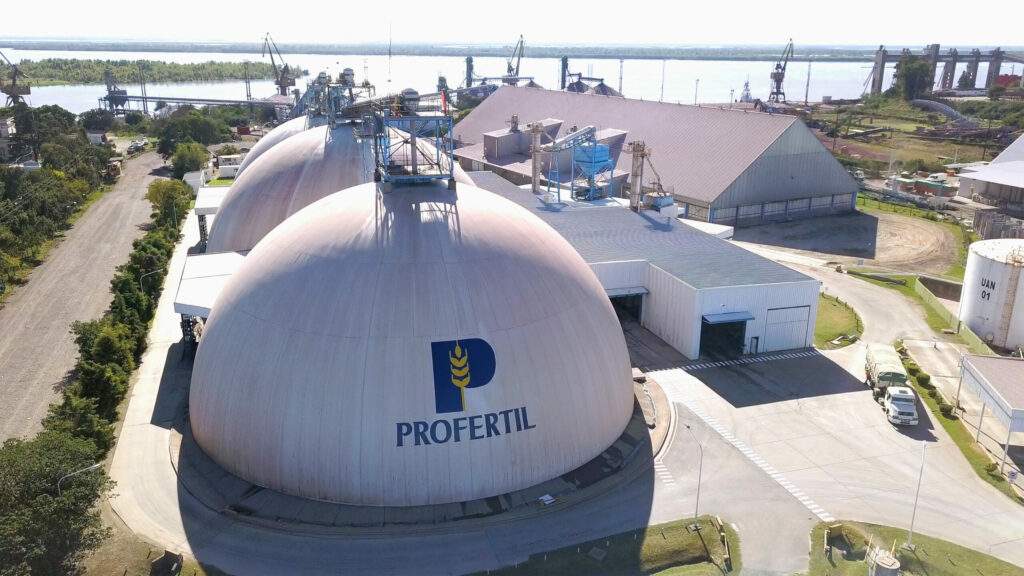

Argentina ya alberga una de las mayores instalaciones de este sector: el complejo de Profertil, ubicado en el Polo Petroquímico de Bahía Blanca. Esta ciudad es también el epicentro de otras dos grandes inversiones que están en fase de análisis.

Uno de estos proyectos es el de la propia Profertil, que planea duplicar su capacidad de producción para abastecer completamente la demanda local de urea y exportar alrededor de 600.000 toneladas anuales a Brasil. La inversión estimada en US$ 1.700 millones es una iniciativa que la empresa había planteado tiempo atrás y que ha relanzado gracias al marco del RIGI.

En este contexto, Nutrien, socio canadiense de Profertil, ha mostrado mayor compromiso con la iniciativa. Mientras, se espera la definición de YPF, su otro accionista.

La apuesta más innovadora, sin embargo, es la que impulsa Pampa Energía, liderada por Marcelo Mindlin. Con abundantes recursos de gas, la compañía busca agregar valor para facilitar su exportación. Esta semana, el propio Mindlin confirmó la información durante un viaje a Nueva York, aunque aclaró que el proyecto aún se encuentra en fase de estudio. La inversión inicial ronda los US$ 1.500 millones, pero podría llegar a los US$ 2.000 millones, dependiendo de los resultados del análisis para producir entre 1,5 y 2 millones de toneladas anuales de fertilizante.

Actualmente, el mercado de fertilizantes espera cerrar 2024 con un nivel de consumo similar al de 2023, cuando se utilizaron aproximadamente 4,6 millones de toneladas. Los fertilizantes nitrogenados, como la urea, representaron el 56% del mercado total, con un consumo de alrededor de 2,5 millones de toneladas el año pasado.

¿Podría generarse una sobreoferta de urea en la región si todos los proyectos prosperan? Según Pampa Energía, no. Tanto Argentina como Brasil son importadores netos del producto, que actualmente llega desde Omán, Qatar y Rusia, a pesar de que el país cuenta con gas, su principal insumo. Las importaciones combinadas de Argentina y el sur de Brasil superan los 8 millones de toneladas por año.

Si ambas iniciativas avanzan, Argentina dejaría de ser importador para convertirse en exportador. El precio de referencia dejaría de basarse en el «import parity» (precio de importación) y pasaría a ser el «export parity» (precio de exportación).

La propuesta de Pampa Energía también pone de relieve un nuevo desafío para las petroleras: los problemas derivados de la abundancia. Con las reservas de gas de Vaca Muerta, que podrían abastecer al país durante cientos de años, las empresas deben monetizar el recurso lo antes posible, ante el riesgo de que las tecnologías basadas en hidrocarburos queden obsoletas en el futuro.

Este tipo de proyectos marca una segunda etapa en el desarrollo del sector. La primera se centró en reemplazar importaciones de gas mediante la construcción de infraestructura y el aumento de la producción local, con el objetivo de eliminar la necesidad de importaciones.