La empresa controlada por Reca, la familia Miguens-Bemberg y Eduardo Escasany anunció su ingreso a la producción de hidrocarburos, con una inversión que forma parte de una estrategia de diversificación que también incluye litio, oro, madera, distribución de gas y almacenamiento de energía.

Este nuevo actor local que se suma a Vaca Muerta es uno de los principales generadores eléctricos del país, y sus tres titulares controlan cerca del 25% del capital accionario, en una empresa que cotiza en la Bolsa de Comercio de Buenos Aires (BCBA) y en el New York Stock Exchange (NYSE).

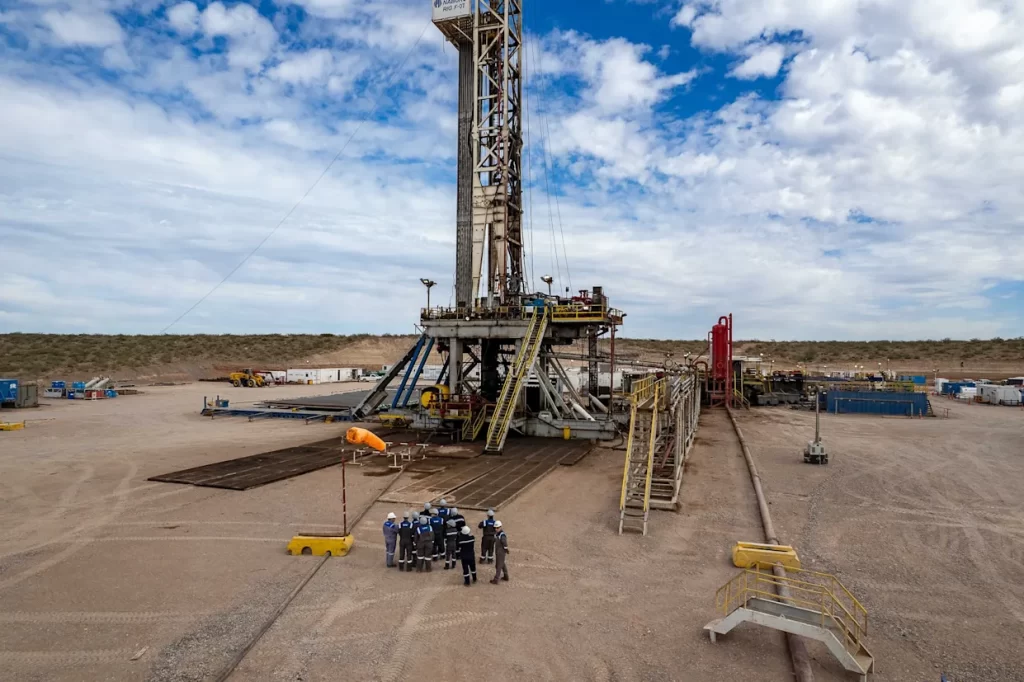

La empresa anunció esta semana a la Comisión Nacional de Valores la compra del 100% de Patagonia Energy, que desde 2021 pertenecía a otro grupo local cuyo accionista principal era Federico Tomasevich.

Patagonia Energy es titular de la concesión de explotación de las áreas Aguada del Chivato y Aguada Bocarey, con una superficie total de unos 110 kilómetros cuadrados, ubicados dentro de la zona de yacimientos convencionales, pero que la compañía apunta a reconvertir hacia la explotación no convencional.

“Vaca Muerta nos interesó siempre, porque siempre nos interesó el no convencional”, señalaron fuentes de la compañía, aunque resultaba difícil ingresar por los costos de entrada.

Por su parte, Tomasevich afirmó: “Hoy entregamos una compañía sólida, con infraestructura fortalecida, información técnica validada y una hoja de ruta clara de crecimiento”.

La compra de activos en Vaca Muerta es uno de los ejes de una estrategia de diversificación que Central Puerto viene ejecutando en varios frentes simultáneos.

En distribución de gas, la empresa participa en el proceso de venta de Metrogas, que lanzó YPF para desprenderse del 70% del capital accionario.

En minería, la compañía avanza con un proyecto de litio en el salar Tres Cruces, Catamarca (que compartiría características geológicas con el vecino Tres Quebradas), con el objetivo de tener la factibilidad a fin de año y, en caso de resultado positivo, arrancar la construcción de la planta de producción a partir de 2027.

En otros metales, posee cerca del 10% de Diablillo, proyecto de oro y plata en el límite entre Salta y Catamarca, cuya factibilidad también se conocería en los próximos meses y, si resultara rentable, la construcción de la planta insumiría tres años.

En el sector forestal, Central Puerto planea construir en Corrientes lo que sería uno de los mayores aserraderos del país, con una inversión cercana a US$100 millones, con el objetivo de comenzar su construcción en el segundo semestre. La empresa es uno de los dos mayores propietarios de forestaciones implantadas en Argentina, luego de una serie de compras en los últimos años.

En su rubro principal, la compañía ya inició la construcción de un parque de baterías de 210 MW en el marco del programa AlmaGBA, con el compromiso de estar en condiciones de operar para el verano de 2027. Las baterías se instalarán en los terrenos de las Centrales Puerto y Costanera.

A esta estrategia de diversificación se suma la renovación, en enero pasado, de la concesión de la hidroeléctrica Piedra del Águila, el mayor complejo del Comahue, con 1440 MW de capacidad instalada.

En transporte eléctrico, firmó un joint venture con YPF Luz para construir una línea eléctrica para la minería en Salta y Jujuy, proyecto que está en fase de factibilidad y tomó impulso tras la decisión de Rio Tinto de ampliar sus inversiones en Salta y Catamarca.

En generación termoeléctrica, su negocio core en la actualidad, la empresa tiene interés en quedarse con las termoeléctricas San Martín (TSM) y Manuel Belgrano (TMB), que Enarsa planea licitar y en las que Central Puerto es el accionista privado más relevante.

Como se puede ver, se trata de un grupo con una franca vocación de inversión y diversificación, en un país donde la exportación de hidrocarburos y minerales metálicos se presenta como el principal motor del crecimiento de las exportaciones a corto y mediano plazo.

Por otra parte, también representa un gran desafío financiero para un inversor radicado en un país donde el riesgo soberano se resiste a bajar de los 500 puntos, un valor que lo coloca como uno de los tres más altos de LATAM. En contraposición, Central Puerto mantiene un bajo apalancamiento (deuda financiera sobre EBITDA), inferior a 0,5 en 2025, y una sólida posición de liquidez, según se publicó oportunamente.